(c) Piveteau Bois

(c) Piveteau Bois Le lycée Aizenay en Vendée dispose d'une structure mixte bois béton qui séduit de plus en plus maîtres d'ouvrage et maîtres d'oeuvre.

Le marché de la construction bois se porterait plutôt bien au regard de la conjoncture. En 2022 (les chiffres 2023 ne sont pas encore disponibles NDLR), « malgré un contexte devenu défavorable, le marché de la construction bois en France a réalisé un chiffre d’affaires de plus de 4,6 milliards d’euros HT, en hausse de 14,3 % par rapport à 2020 en valeur et de 5 % en volume », explique l’enquête nationale de la construction bois*. Dans le détail, 73 % de ce chiffre découle de la construction neuve. « Les difficultés rencontrées dans le secteur de la maison individuelle ont pu être en partie compensées par le développement du bois dans le logement collectif et dans le non résidentiel. » Ainsi, la maison individuelle en bois pesait pour 7,3 % du marché en 2022 (9,3 % en 2020) et 5,3 % pour le collectif (4,6 % en 2020). Quant aux bâtiments tertiaires privés et publics, cette part atteignait 13,1 % contre 10,9 % en 2020. La hausse a été encore plus importante sur le marché des bâtiments agricoles qui est passée de 23,7 % à 27,3 % et dans une moindre mesure sur celui des bâtiments industriels et artisanaux qui, avec 23,5 %, a grimpé de 3,2 points en deux ans.

Extension et surélévation

L’autre débouché du bois dans la construction, « ce sont, plus que la rénovation au sens strict du terme, les opérations d’extension et de surélévation. Dans un contexte où l’emprunt bancaire pour acquérir un bien est devenu très compliqué, les propriétaires prennent plutôt le parti d’agrandir la surface dont ils disposent. La commercialisation de ces nouveaux espaces peut, par exemple, financer la rénovation de l’existant », analyse Gwénolé Lees, directeur de la prescription et chef de marché construction bois chez PiveteauBois.

(c) SNA

La bâtiment de bureaux Arboretum à la Défense affiche une empreinte carbone inférieure de 48 % par rapport à un bâtiment classique, selon l'établissement public Paris La Défense.

Cette croissance des parts de marché s’explique par une combinaison de facteurs favorables au matériau avec, en premier lieu, son origine biosourcée. Ainsi, en 2022, Vincent Desruelles, directeur d’études au sein du groupe Xerfi, qui réalise des études économiques et sectorielles, affirmait que « l’appétit du bâtiment pour le bois ne cesse de croître. Ce matériau profite de fait d’un contexte très favorable entre l’entrée en vigueur de la RE2020 et de son indicateur carbone (Ic) et la généralisation des stratégies bas carbone des géants de l’immobilier. Au-delà de la conjoncture, ces moteurs dynamisent toute la filière, de l’industrie de la première transformation aux services ». Mais pour profiter pleinement de ses atouts, celle-ci doit se structurer. Car c’est là où le bât blesse : « la capacité des acteurs français à répondre à la demande en construction bois est insuffisante. Le risque est donc que les groupes étrangers raflent la mise et s’imposent durablement dans le pays », alerte le directeur d’études. Une inquiétude partagée par Gwénolé Lees : « même si l’offre française se développe, la part du bois d’importation reste encore trop importante. Elle représente en effet entre 20 et 30 % des produits mis en œuvre. »

Un constat en totale contradiction avec la carte maîtresse du bois : son bilan carbone exemplaire au regard de la RE2020 par rapport au béton ou à l’acier, pour ne pas les citer. Certes, il est biosourcé mais s’il vient du bout du monde, son transport annihile cette empreinte quasi nulle. D’où l’importance pour la filière française de gagner en compétitivité. Vincent Desruelles ne mâche pas ses mots : « L’issue de cette bataille du bois dépend en réalité de la capacité des entreprises à industrialiser leur production et à développer des économies d’échelle. » Les professionnels l’ont compris et s’organisent. Ainsi PiveteauBois s’est associé avec Bouygues Bâtiment et Nexity. Altarea Cogedim a mis la main sur Woodeum (qui n’a pas souhaité nous répondre) l’année dernière et Icade a créé « Urbain des bois » sa branche bas-carbone. Mais le marché reste encore trop éclaté, additionnant les petits acteurs dont le poids ne pèse guère face à la concurrence étrangère.

(c) Piveteau Bois

Les capacités de préfabrication sont l'un des points forts du bois dans la construction.

Préfabrication

L’autre maître mot du bois, c’est son aptitude à la préfabrication. Mais pour qu’il arrive prêt-à-poser sur chantier, « il faut tout anticiper en amont : calculs, plans, jumeaux numériques…, explique Gwénolé Lees. C’est un investissement mais il est vite rentabilisé sur chantier grâce à une mise en œuvre rapide et limitant considérablement les déchets. » C’est bien toute la chaîne de l’acte de construire qui est impliquée. La production bien sûr mais aussi la conception… et la pose qui demande maîtrise du matériau et savoir-faire.

Mixité

Ces limites sont connues. C’est pourquoi « parler de construction bois aujourd’hui ne reflète pas la réalité. On lui préfère la mixité des matériaux, permettant de bénéficier des atouts de chacun », poursuit Gwénolé Lees. Ce qui se traduit généralement soit par la mise en œuvre d’un rez-de-chaussée, d’un noyau ascenseur et de cages d’escalier en béton et le reste de l’ouvrage en bois, soit par un système poteaux-poutres en béton avec remplissage en bois.

Mais ces modes constructifs permettront-ils de respecter l’exigence carbone de la RE2020, amenée à se durcir dans les années à venir ? David Lebannier, responsable activité conseil du pôle construction chez Pouget Consultants n’est pas inquiet : « À ce jour, le recours au bois n’est pas obligatoire pour atteindre le premier palier. S’il sera plus difficile de s’en affranchir avec l’élévation des exigences, son entrée sera progressive et devrait d’abord impacter le second œuvre (parquets, menuiseries intérieures) avant d’être envisagée en façade puis en plancher. L’autre raison, c’est que, toutes filières confondues, les FDES fournies par les fabricants, indispensables au calcul de l’indice carbone, ne sont pas toutes remplies à ce jour. Le recours aux données par défaut, par essence défavorables, reste encore important. Lorsque la base Inies sera complète, il est fort probable que les bilans s’amélioreront de fait. Sans compter que les industriels vont certainement travailler sur les qualités environnementales de leurs outils de production, de la composition de leurs produits… Les FDES s’amélioreront avec le temps et l’Ic Construction diminuera d’autant. » Pas de panique donc.

(c) Piveteau Bois

Le recours à la maquette numérique permet d'anticiper certaines exigences propres au matériau bois.

Si ce glissement progressif d’un mode constructif vers un autre améliore le bilan carbone de l’ouvrage, ce dernier ne vaut rien si le bâtiment n’est pas conçu et construit sans en intégrer les Règles spécifiques. Un prérequis apparemment évident mais qui demande une montée en compétences des compagnons et une meilleure collaboration entre les lots.

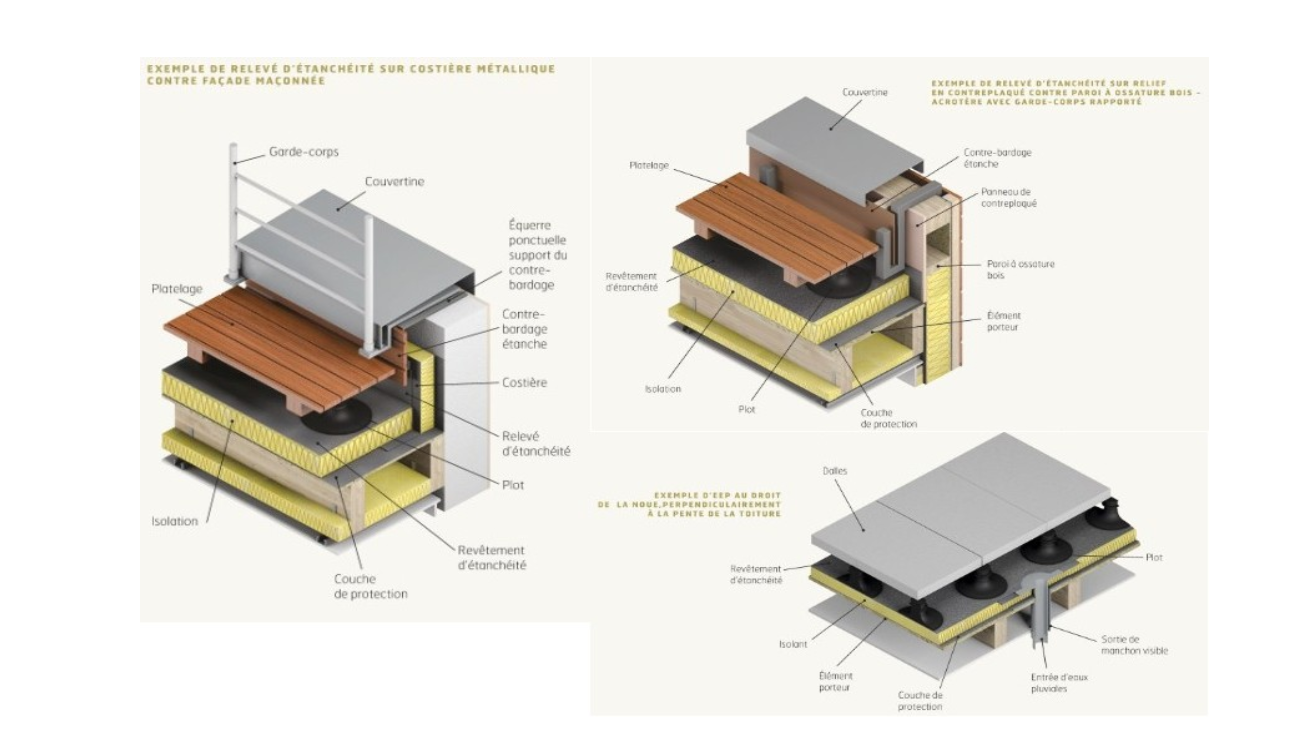

Toiture-terrasse avec élément porteur bois : gare à l'eau : retrouvez la suite de notre dossier en cliquant ici.

* Enquête nationale de la construction bois, Cellule économique de Bretagne dans le cadre de l’Observatoire national de la construction bois, juillet 2023.

Le CLT grignote des parts de marché

« L’ossature bois conserve sa place dominante mais le CLT (Cross Laminated Timber. Bois Lamellé Croisé) progresse rapidement », explique Gwénolé Lees, directeur prescription et chef de marché construction bois chez PiveteauBois. Dans le détail, l’enquête nationale de la construction bois évalue à 63 % la part de l’ossature bois dans le logement collectif et 67 % dans le tertiaire. Les systèmes poteaux-poutres pèsent pour 23 et 24 % respectivement dans le résidentiel collectif et le non résidentiel et les panneaux massifs contrecollés ou contre cloués (incluant le CLT) pour 13 % dans le logement collectif et 9 % dans le tertiaire

Arrivé récemment sur les chantiers, le CLT sait déjà faire entendre ses arguments. À noter tout d’abord qu’il est majoritairement produit en Europe, en Allemagne, en Autriche et en Suisse plus spécifiquement. La production française se développe quant à elle, à l’image du groupe PiveteauBois qui a implanté des usines dans le pays. « Sur ces sites, les panneaux sont préfabriqués sur mesure pour arriver prêt-à-poser sur chantier, facilitant et accélérant la mise en œuvre par rapport à certains autres matériaux de structure. D’autant plus qu’ils acceptent facilement les grandes dimensions », souligne le chef de marché construction bois. Car il s’agit là du grand atout du CLT : il est structurel et contreventant. Il permet ainsi d’alléger la structure porteuse lorsqu’il est utilisé en plancher ou en toiture-terrasse. Cette dernière peut devenir également accessible, sous réserve d’une protection adaptée de l’étanchéité.

Résultat, « le bois lamellé-croisé devrait perturber le secteur du bois massif à l’échelle mondiale en aidant les constructeurs et les architectes à construire et à concevoir des structures plus hautes », écrivait le spécialiste en étude de marché Research and Market dans une étude dédiée au CLT.